賃貸物件の審査では、申込人(入居者)の家賃支払い能力や、入居者としての適性がチェックされます。

家賃が10万円の物件であれば、最低でも毎月30万円以上の所得もしくは年収360万円の所得がないと、収入基準をクリアできません。

管理会社や保証会社によって審査基準はことなりますが、所得基準をクリアしていても審査が落ちてしまった場合には必ず原因や問題点があるはずです。

賃貸物件の審査に落ちてしまうケースとして、「管理会社や家主の審査は問題なかったが、保証会社の審査に落ちてしまった」という方や「リクルートフォレントインシュアという保証会社は落ちたが、他の保証会社で審査が通ったため物件を借りることができた」という方のようなケースはよくあります。家主や管理会社としては保証会社の審査さえ通れば入居OKにしてることが多いですからね。

借主が保証会社と契約するということは、保証人をたてなかった、または物件の申し込みにおいて保証会社利用が必須だったということになります。

そこで、こちらのページでは、賃貸物件の審査に落ちてしまった場合の原因や解決方法、保証会社の審査基準について詳しくお伝えしたいと思います。

現在、賃貸物件の申し込みをしてるが審査に待たされてしまって不安な方、保証会社の申し込みをしたが原因がわからずに落ちてしまった方、審査に落ちた理由がまったく見当つかない方は必見です。

ぜひ最後までご参考くださいませ。

1.賃貸物件の審査に落ちた

賃貸物件を契約するには、賃貸物件の審査を通過しなければいけません。

賃貸物件の審査に落ちた場合、再度、同じ物件を申し込みをすることはできません。審査に落ちた時点で、他の物件を再度探しなおす必要があるのです。

賃貸物件の審査に落ちてしまうと、すごくがっかりすることになります。

- たくさん内見してきた物件の中で、ようやく申し込みを決めた物件だったのに審査に落ちた

- 現在のマンションの退去日がきまっていて、審査に落ちてしまったので、どこでもいいから急いで物件を決めないといけない

- 家族で内見をして、申し込みをしてから家具の配置やインテリアを決めていたのに審査に落ちた

- 同棲予定の彼女と一緒に住む予定だった、場所が気に入ってただけに引っ越しを一度白紙にすることになった

- また物件を探しなおすために内見をするのが苦痛。保証人までたてたのに、なぜ審査に落ちたのか理解できない

賃貸物件の審査に落ちてしまった時のがっかりは、賃貸物件の審査に落ちたことのある経験者でないと、お気持ちはわからないでしょう。

賃貸物件の審査に通過するためにも、審査に落ちた理由や審査の仕組みを理解しましょう。

※落ちた理由に関して

賃貸物件を紹介してくれる不動産会社は、審査に落ちた理由に関しては把握できていないことがあります。管理会社や保証会社は、審査NGや審査不可の理由を教えてくれないことが多いからです。

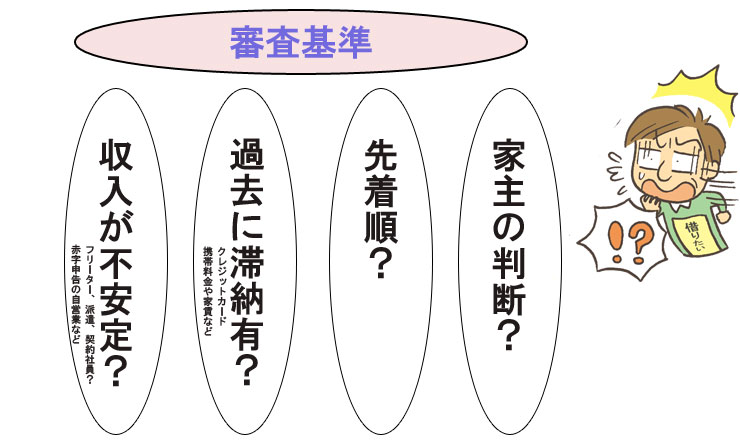

1-1.審査の基準は決まっている

賃貸物件を申し込んでから、管理会社や保証会社の審査があります。審査の基準はだいたい決まっていて、申込書類や身分証明書、収入証明書を提出してから3日から1週間以内に審査結果がかえってきます。

申込書の記入内容はだいたい下記のとおりです。

- 申込者の名前、住所、年齢、生年月日、連絡先、現在の住まいが持家か借家か

- 勤務先名、業種、部署、役職、年収、勤続年数、会社の従業員数、会社の資本金、会社住所、会社の代表番号

- 保証人の内容(同上)

申込書類の内容を審査されることになります。上記の申込者、保証人の内容をチェックされたうえで、審査の可否が決まります。

また、家賃が高ければ高いほど上記内容をチェックされやすいですし、家賃が安ければそこまで厳しく審査されないです。

上場企業に勤めている方や公務員の方は、管理会社や保証会社からの心証が良く、家賃の支払い比率が3o%から35%以下であれば、まず審査に通るでしょう。

但し、いくら年収が高くても、年齢がお若い方や勤続年数が短い方だと、審査に落ちやすいです。

例えば、水商売勤務の方や、創業してからまだ社歴が浅いベンチャー企業の役員の方や自営業者の方が該当します。

賃貸物件の審査に落ちてしまった理由は、はっきりしてることが多いです。私が担当してきたお客様の中でも、賃貸物件の審査に落ちてしまったので御社のほうで探して欲しいと相談に来られる方多くいらっしゃいました。

私の場合では、申し込む前にお客様に『ここの会社の物件の審査は厳しいかもしれません』等と伝えておくようにしてあります。

私が10年以上賃貸業務を経験してきた経験則ですが、管理会社や保証会社によっては審査に引っかかる要注意として下記があげられます。

- 勤めている会社のホームページが無い、事務所が小さい、社歴がまだ浅い、社会保険に加入していない

- 自営業や経営者として、まだ独立してから間もない、所得を抑えている、売上がまだ低い

- 仕事内容が水商売、またはフリーター、派遣社員など、管理会社や保証会社から安定した職業とみなされていない

1-2.家主の心証が悪い

家主や個人オーナーからの心証が悪くて、審査に落とされてしまうことがあります。

入居申込者がカップルや友人同士のルームシェアで、騒音など隣人や上下階の方に迷惑をかけそう、家賃延滞をおこされそうなどと家主から懸念をいだかれることもあります。また、物件によってはファミリー不可のことだってあります。大体そういう物件はワンルームや1LDKなど1人入居者がメイン層の物件です。

保証人をたてることで、家主や個人オーナーの方からの心証が良くなることもあります。

ただし、今まで家賃延滞や入居トラブルに多くあってきた家主だと、勤め先だけでなく、年齢や見た目、職業内容から、厳しくチェックしてきます。

申込み内容や保証人の内容はまったく問題ないのに審査に落とされてしまって、がっかりしていませんか?

アパートや低層マンションは、1棟まるごと所有してる個人家主であるケースもあるため、家主立会いの内見時や管理会社の面談があった場合には、挨拶の有無や人柄を見られてる可能性も高く、内見時に注意が必要です。

1-3.他に申込者がいた

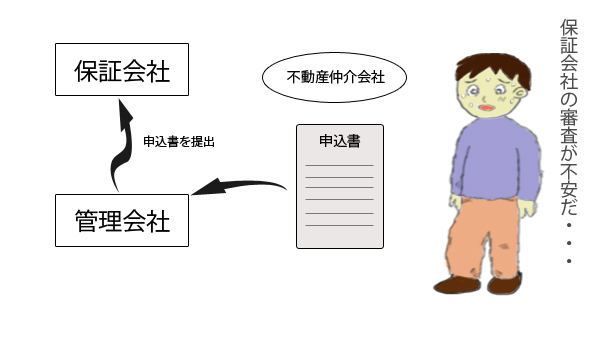

他に申込者がいたので、契約がダメになってしまったという方もいらっしゃるでしょう。不動産会社はお客様に申込書を記入してもらった場合、すぐに管理会社にFAXで申込書を提出しています。

基本的には先着順のため、1番手の方、つまり1番最初に申込書を送った不動産会社のお客さんが優先されます。

不動産会社が『一番手ですか?』と申込書をFAXで送った後で、管理会社に電話確認してるはずです。

但し、2番手で申込書を送ってきたお客さんの内容のほうが良ければ、2番手を優先する場合があります。管理会社からしたら、1番手で申込書を送ってきた不動産会社やお客さんを断る理由はいくらでもつくれます。

2番手の申込者を優先したケースや同時申し込みした他の申込者に負けてしまったというケース、1月から3月の賃貸の繁忙時期には、よくあることです。

また申込みの内容や順番は関係なく、管理会社と直でやり取りしていたお客様が優先されるということもあります。

1-4.個人信用情報に引っかかる

過去にクレジットやキャッシングの滞納、消費者金融等の借入の滞納、携帯料金の滞納をしたことによって、個人信用情報に延滞情報、事故情報が登録されることになります。

上場企業に勤めていたり、安定職や年収が高い職業に勤めていたとしても、個人信用情報に延滞情報がある場合やブラック(事故)の場合、賃貸物件の審査に落ちる可能性は十分にあります。

保証会社によっては、個人信用情報の照会をおこないます。

過去に滞納などおこしてる場合には、「個人信用情報のチェックで落とされる」ことを避けるためにも、保証人をたてる、もしくは保証会社選びが重要になってくるでしょう。

1-5.職業で落ちてしまった

管理会社は審査不可の理由を教えてくれませんが、職業内容で落とされることがあります。年収や勤続期間は十分問題ないにも関わらず、個人信用情報も問題ないのに、審査不可だった場合には職業内容で落とされた可能性が高いです。

特に家賃が高ければ高いほど、審査のポイントとして年収以外の部分も重視されてきます。家賃が15万円から20万円を超えてくると、年収が高いだけでは審査に通過しないのです。

下記の申込み内容において、どこかしらネガティブ要素があれば、家賃によっては落とされてしまうでしょう。

勤務先名、業種、部署、役職、年収、勤続年数、会社の従業員数、会社の資本金、会社住所、会社の代表番号

収入基準をクリアしていても、審査に落とされてしまうことがある3つのケースをあげました。

・会社設立3年、前年度に年収を600万円に上げたばかりのベンチャー企業の経営者の場合

- 業種:アプリ開発 役職:代表取締役 年収:600万円 勤続年数:3年

- 会社の従業員数:2人 資本金:500万円

- 家賃15万円の大手財閥グループの管理会社の物件

年収基準は満たしているが、大手保証会社の審査は通過しませんでした。

まだ会社規模が小さい、設立年数がまだ3年、年収がギリギリという点もあったのでしょう。他の管理会社の物件、他の保証会社では審査に通過する可能性は十分にあるといえます。

・同じ会社に勤続期間3年、年収400万円の契約社員の場合

- 業種:不動産 営業事務 役職:契約社員 年収:400万円 勤続年数:3年

- 会社の従業員数:50名 資本金:1億円

- 家賃9万円のワンルームマンション

年収基準は満たしています。派遣社員や契約社員は審査に落ちてしまうケースもあります。

雇用主が長年同じで、毎月の給料が安定している場合には、問題なく通るケースが多いです。このケースでは、ある保証会社の審査に落ちましたが、別の保証会社に通過して、無事に賃貸マンションの契約に至るというケースです。

・キャバクラ勤務 1年、年収1000万円の水商売のお仕事をされている女性の場合

- 業種:キャバクラ 役職:キャスト 月収:70万円から100万円 勤続年数:1年

- 会社の従業員数:30名 勤務先:新宿のお店

- 家賃12万円の築浅マンション

基本的に、どの賃貸物件も、水商売不可としています。多くの管理会社や保証会社では、審査に通らないのが現状です。

一部の管理会社や保証会社では、直近3か月分の給料明細や預金残高(通帳コピー等)を提出することで、審査に相談できます。駅前の不動産会社に何社も行って、3件から4件、審査に落ちてしまい途方に暮れてしまったという女性も多いです。 水商売勤務の方が相談できる賃貸物件や保証会社を選んで、無事に駅近くの築浅マンションに決めることは十分に可能です。

2.保証会社の審査基準

保証会社の審査基準は「賃貸営業マンも正確には把握していない」です。

あくまでも、保証会社にご申込みいただくお客様の審査過程や結果などたくさんの事例を把握してるにすぎません。その事例があるからこそ、お客様に経験談としてアドバイスできるのです。

その時々で保証会社の審査の難易度がやさしくなったりすることもあります。それに賃貸の営業マンすべてが保証会社の審査基準を理解できてるかというと、そうではありません。

新人営業マンが保証会社の審査について詳しくないのは当たり前ですね。

それでは、どの保証会社を利用すれば良いのでしょうか?

物件によって保証会社は決まっているため、まずは気に入った物件があれば申し込んでみることをおすすめします。

審査に通る、落ちるに絶対はないため、賃貸営業マンは『審査に引っかかるかもしれませんが、せっかくお気に召されたのであれば、申し込んでみましょう。チャレンジしてみましょう』 と提案してくるはずです。

但し、申し込むにしても所得基準は最低限クリアしている必要があります。

保証会社 共通の最低審査基準

- 毎月の所得は家賃の3倍以上もしくは、家賃の36倍以上の年収(税引き前)

保証会社によって厳しく審査されるケース

- 過去に家賃滞納やクレジット、カードの延滞、事故を起こしている

- 会社規模が小さい、社会保険に加入していない

- 自営業、経営者、派遣社員、水商売、フリーターなど安定職ではない

2-1.保証会社の一覧

保証会社は沢山あります。管理会社によっては物件につき保証会社2社から3社ぐらいに申込みすることができます。

もしも、申し込んだ保証会社に落ちてしまったとしても、他の保証会社に通れば良い物件だってあります。

当社に賃貸物件のお問い合わせをいただくお客様の中には、『信販系の保証会社は利用したくない』 や 『◯◯という保証会社と△△という保証会社は利用できない』 という相談をいただくこともあります。もちろん、どこの賃貸不動産会社でも、そのようなリクエストに対応したうえで物件探しをしてくれるでしょう。

例えば信販系の保証会社として、下記があげられます。

- エポスカード|保証人おまかせプランROOM iD

- ジャックスの保証人代行 家賃保証セキュアレント

- オリコ

- アプラス

信販系の保証会社の場合、過去5年から7年(もしくは2年)にクレジットやキャッシングの延滞、事故、サラ金などの滞納や事故、携帯料金などの遅れが有った場合には、審査に落ちる可能性が高いです。

この4社の保証会社の中では、私の経験則となりますが、エポスカードが賃貸物件の入居審査にやさしいです。すでにエポスカードを持っていて、利用実績があれば、当日に審査OKの連絡をもらえることが多いと思います。

全国賃貸保証業協会(LICC)の保証会社として、下記があげられます。

- エルズサポート株式会社

- 全保連株式会社

- ナップ賃貸保証株式会社

- 株式会社ルームバンクインシュア

他にも、LICCの会員である保証会社はありますが、東京または東京近郊の賃貸物件で利用されることが多い代表的な保証会社5社をあげました。

1社でも家賃延滞したことあれば、他の保証会社に落ちる場合があります。家賃延滞情報が登録されてしまっているからです。

私の経験則となりますが、オリコフォレントインシュアは審査が厳しいです。全保連は一時期に比べて審査が厳しくなりましたが、保証人を追加することで審査承認してもらえるケースが多いです。

全国保証機構(CGO)の保証会社として、下記があげられます。

- 株式会社ラクーンレント

- 株式会社Casa

- 日本セーフティー株式会社

- フォーシーズ株式会社

- 日本賃貸保証株式会社

私の経験則ですが、日本セーフティーやフォーシーズは入居審査がやさしいです。

他にも、管理会社でよく利用されている保証会社として、下記があげられます。

- 新日本信用保証株式会社

- アールエムトラスト株式会社

保証会社によっては、保証業協会などに加盟せずに、完全独立でやってる保証会社もあります。

そのような保証会社は、個人信用情報を照会しないことがあります。

2-2.個人信用情報を照会する保証会社

まず保証会社を利用する上で最初にお伝えしたいのは「過去にクレジットやキャッシング、借金などの返済の遅れ、事故を起こしたことがある、携帯料金の支払いが遅れたことがある」 方は要注意です。信販系の保証会社は通らない可能性があります。信販系の保証会社は必ず、個人信用情報を照会します。

もしも、心当たりが有る方、心配な方はCICやJICC、銀行協会に延滞情報や事故情報が登録されているか、調べてみましょう。スマホやインターネット、郵送や窓口など、簡単に調べることが可能です。

2-3.過去に家賃滞納してる場合

過去に家賃滞納をしてしまって、保証会社から家賃催促がきた方、支払いを怠った方は要注意です。

もし保証業協会に加入している保証会社であれば、他の保証会社の審査に通らない可能性があります。その場合には、独立系の保証会社を利用する、もしくは保証人をたてなくてはいけません。

2-4.審査の日数

物件に申し込んでから1週間たったがまだ返事が来ない、審査の日数がかかりすぎて不安、、と思っている人もいるでしょう。

私の経験則としては、審査の日数がかかればかかるほど、審査が通過する可能性が高いです。保証会社の審査が落ちるケースはだいたい、当日か翌日に審査不可の連絡がきます。

審査の日数がかかるケースとして下記が考えられます。

・申込者の書類提出が遅れているだけ(身分証明書や収入証明書などすべて提出が終わってから、審査が始まる)

・保証会社の審査はすでに下りている、あとは家主の承諾待ち、連絡待ちであるだけ。もしくは管理会社の審査の責任者や課長等の確認待ちであるだけ。

・保証会社の審査はすでに下りているが、管理会社がのんびりとしているだけ。

・緊急連絡先の連絡がとれない。(この場合には、緊急連絡先として記入した方、たとえば親の場合には、知らない番号から電話がかかってきてたのなら折り返してもらいましょう。電話番号を検索すれば、保証会社の可能性が高いです。)

どうしても、不安である場合には、不動産会社に『審査の進捗状況』を管理会社に確認してもらいましょう。

さいごに

賃貸物件の審査に落ちてしまった方、なにか、心当たりはありますでしょうか。

心当たりがある場合には、賃貸会社に相談したうえで、物件を探してもらいましょう。

保証会社を選ぶ

保証会社は沢山あります。審査が厳しい会社、個人信用情報を照会する会社、審査がやさしい会社あるのです。営業マンに審査がやさしい会社を選んでもらえば良いのです。

管理会社を選ぶ

書類提出や審査基準が厳しい会社、やさしい会社があります。

東京都内だけでも数百社以上ありますので、審査がやさしい管理会社を選んでもらいましょう。

コメント

コメントは停止中です。