家を売る場合には、引き渡し時までに抵当権などの担保権を抹消することが売主の義務となります。

住宅ローンを組んで家を購入した場合には、土地建物に抵当権が設定されています。

まだ住宅ローンが残っている場合には、ローンの残債を返済しなければ銀行等の金融機関は抵当権の抹消に応じてくれません。

もしも、住宅ローンが残っている家を売るのであれば、住宅ローンを一括返済しないといけません。

住宅ローンを一括返済するためには、住宅ローンの残債以上の価格で売却するか、売却前に住宅ローンを返済を終えておくか、このどちらかです。

住宅ローンの残債が多くて返済できない場合には、任意売却という方法があります。

また家を買い替えしたい場合には、銀行の買換えローンを利用することもできます。但し、銀行のローン審査に通ることが前提となります。

1.住宅ローンが残っている家を売りたい

住み替えや買い替えには、人それぞれの理由があります。

まだ家を購入してから5年しか経っていないのに、家を売りたいという方もいます。

急きょ転勤が決まってしまい仕方なく家を売るという方もいるでしょう。

いずれ転勤先から戻ってくる場合には、売却でなく賃貸にするということも出来ます。

平成築の物件であれば、毎月のローン返済額以上の家賃収入が見込めるものです。

住み替えや買い替えの主な理由

・ライフスタイルの変化(結婚や出産、進学、子供が独立)

・転勤が決まった

・離婚

・住宅ローンの支払いが出来なくなった

1-1.売れる価格>住宅ローン等の残債

住宅ローンの残債以上の価格で売れる見込みがあるならば、家を売りに出しましょう。

住宅ローンが残っていても、全く問題ありません。売却代金で一括返済ができるからです。

例えば、住宅ローンの残債が2000万円残っていたとして

売れる価格が2300万円だとします。

2300万円>2000万円+仲介手数料や抹消登記にかかる費用等+引っ越し費用

家を売るときには、不動産会社に支払う仲介手数料や諸費用等も考慮しないといけません。

売れる価格がローンの残債プラス諸費用等を下回らなければ問題ございません。

気を付けたい点として、中古住宅は不動産会社の査定価格で売れるとは限りません。

不動産会社は物件を預かるために、高い査定金額を提案することがあるからです。

複数の不動産会社に査定依頼をして、家の価格や近隣相場を把握しておきましょう。

1-2.住宅ローンの残債が多い場合

住宅ローンや借入等の残債が多い場合には、

不足金は貯蓄から支払うか、身内からの援助金等で支払うことです。

例えば、住宅ローンの残債が2000万円残っていたとして

売れる価格が1700万円だとします。

1700万円+貯金(or援助金)>2000万円+仲介手数料や抹消登記にかかる費用等+引っ越し費用

不足金が支払えない場合には、任意売却をする又は買換えローンを利用することになります。

住宅ローンの支払いが出来なくなった、又は滞納している方は任意売却

ライフスタイルが変わったので、買い換えたいという方は買換えローンを利用するということです。

1-3.任意売却をする

住宅ローンが残っている家を売りたいという相談の半数は、住宅ローンの支払いが出来なくなった方々です。

住宅ローンの支払いができなくなったら、任意売却をしなくてはいけません。

任意売却とは、ローンの返済が出来なくなった時に、家が競売にかけられてしまう前に金融機関の承諾を得て、家を売却することです。

フルローンで組んでしまった、金利が高い金融機関で住宅ローンを組んでしまったのであれば、価格よりもローン残債が多く残っていると思われます。

また、リストラや転職で、ローンの支払いが今まで通り出来なくなってしまった方もいるでしょう。

毎月の返済負担は非常に大変な状況になっていると思われます。

住宅ローンが残っていても家を売ることはできます。ローンを滞納してる場合には、競売にかけられてしまう前に任意売却をすることが大事です。

任意売却は通常の売却と異なり、任意売却専門の不動産業者でないと対応できません。

通常の売却活動にくわえて、金融機関や債権者との交渉をしなくてはいけません。また、マンションの管理費や修繕費を滞納してる場合には、滞納損害金などの免除交渉等があることもあります。

また、任意売却でかかる報酬は、仲介手数料 (物件価格の3%+6万円)+消費税で、通常の売却時の報酬と同じです。

下記のページもご参考くださいませ。

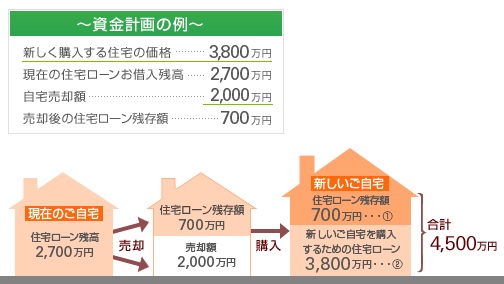

1-4.買換えローンを活用する

どこの銀行でも、買換えローンや住み替えローンという商品があります。

家に住宅ローンの残債がある(家を売却しても、売却代金で返済しきれない住宅ローンが残る)場合に、利用できる商品です。

ただし、残債が多ければ多いほどに、その分審査も厳しくなります。

また、買換えにあたって、特定の居住用財産の買換え特例が利用できるか確認しておきましょう。

譲渡損失が出るのであれば、「マイホームを買換えた場合の譲渡損失の損益通算・繰越控除」の適用が受けられる場合があります。

マイホームを売却して、新たにマイホームを購入した場合に、旧家の譲渡による譲渡損失が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除することができます。

1-5.離婚で家を手放したい

結婚してから家を購入した場合には、名義人が夫であっても、家は夫婦の共有財産となります。

離婚時の財産分与では、(1)妻や子供が住み続けるか(2)夫が住み続けるか(3)売却するか、いずれかを選択することになります。

夫婦間のやり取りで、妻が住宅ローンを支払っていくと決めても、ローンの名義人が元夫のままであれば元夫としてはちゃんと妻がローンをこの先支払い続けてくれるかどうか不安になってしまうものです。

元夫名義の住宅ローンが残ったままであれば、元夫が再婚した時に低金利で住宅ローンを組んで家を購入することもできません。

また、家を共有名義で購入してたり、妻が連帯保証人になっている場合でも、夫婦のどちらかに不安が残ってしまうものです。

不安を解消されたいということで、家を手放して現金化してリセットしたいという夫婦も多いでしょう。

家が売れる価格よりも住宅ローンの残債が多い場合には、離婚時に家を売却するということが出来なくなります。

その場合には、任意売却をするか、夫か妻のいずれかが住み続けることになります。

なるべく、家を高く売るためにも、不動産会社選びを慎重に行いたいところです。

1-6.家を高く売るために

住宅ローンが多く残っている場合には、不動産会社が家を高く売ることが肝心です。

中古住宅は査定の価格で売れるとは限らず、買い手から値引き等の交渉もくるでしょう。

また、不動産会社によって販売手法もことなります。

インターネット広告のみで販売してる会社もあれば、現地内覧会や折り込み広告等の手法で販売してる会社もあります。

100万円でも高く売ってくれる不動産会社に依頼しましょう。

下記ページもご参考くださいませ。

さいごに

住宅ローンが多く残っている場合には、残債よりも家が高く売れるかどうか知る必要があります。

家を売る前に土地の相場やマンション相場を調べておきましょう。