相続税の支払いに悩んでいませんか?

こちらのページでは相続税対策や相続した不動産について解説しております。

また相続不動産を売却したい、早急に現金化したいという方もこちらのページをご参考くださいませ。

目次

- 1-1.超過累進課税で預金が少ないと大変

- 1-2.相続税はいつまでに支払う必要がある?

- 1-3.相続税の計算、基礎控除額や相続人の確認

- 1-4.配偶者の相続税の軽減措置、小規模宅地等の課税価格の特例

- 1-5.支払いが難しい場合には、延納や物納で一時的に対応する

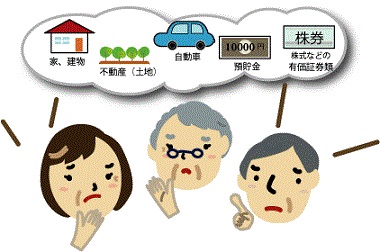

1.相続税が払えない

配偶者や子供の為に、生前に相続対策はしておかないといけません。

実家や家業を営んでいる事務所・ビルを相続したけれども、不動産の評価が高く相続税の支払いができない。

しかし、代々行ってきた事業を畳むわけにはいかない・・・

そんなご相談をいただいたケースもございました。

相続税が発生する方の多くは相続税が支払えるよう現金や預金等はご準備されてるかと思います。

ただ、相続財産として不動産が多く、現金や預金が少ないと相続税が払えないと苦労されてしまう方もいらっしゃいます。

1-1.超過累進課税で預金が少ないと大変

相続税は、遺産が多いほどに税金の支払いが多くなる超過累進税率方式です。

現金や預金、有価証券など換金性が高い財産が少なく、不動産等の資産が多いと相続税の支払いに困ることがあります。

平成27年度から基礎控除額が減りました。

今までは相続発生件数全体の5%の方が相続税の支払いをすることになり多くの方は相続税は発生しませんでしたが、基礎控除額の減額で相続税が発生する方の割合は増えています。

遺産相続が1億円以上ある世帯において、相続税の支払いに困る方は増えてくるでしょう。

1-2.相続税はいつまでに支払う必要がある?

相続税の申告・納付の期限は、相続人が相続の開始を知ってから10か月以内となります。

相続税の申告は、相続人が全員共同で1つの申告書を作成して連署で提出することが原則です。

また納付は連帯納付が義務となります。

申告書に添付する書類(相続財産の種類や明細、戸籍相続人、小関謄本、遺産分割協議書、その他多数)を提出する必要があります。

基礎控除額以下の相続財産の場合には申告する必要はありません。

相続税は利子がつきますが延納や物納なども認められています。

一時的に支払いが困難である場合には延納や物納を行いましょう。

1-3.相続税の計算、基礎控除額や相続人の確認

被相続人が生前の間に相続税の支払いや計算、相続人を確認しておくことです。

また相続対策は遺言書などを作成しておくことで、相続人は計画をたてやすくなります。

今までは基礎控除額が5000万円+法定相続人の数×1000万円でした。平成27年度より下記の基礎控除額に減ることになったのです。

基礎控除額(平成27年1月1日以降)

3000万円+法定相続人の数×600万円

相続人が母1人、子供3人の場合には、5400万円の遺産総額までは相続税の支払いが発生しません。

①母1人、子供3人で遺産総額3億円を相続する場合には、5080万円の相続税の支払いが発生します。

3億円-5400万円=2億4600万円が課税遺産総額となります。

母が1億2300万円となります。(1億2300万円×40%)-1700万円=3220万円が相続税となります。

子供1人当たりが4100万円となります。(4100万円×20%)-200万円=620万円が相続税となります。

3220万円+620万円×3人=5080万円の相続税の支払いになります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

引用:国税庁のホームページより

1-4.配偶者の相続税の軽減措置、小規模宅地等の課税価格の特例

配偶者の相続税の軽減措置とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) 配偶者の税額軽減を受けるための手続きが必要です。

①1億6千万円

②配偶者の法定相続分相当額

①母1人、子供3人で5080万円の相続税の支払いはどうなるのか

5080万円の相続税を母と子供3人で按分することになります。

母の相続税支払い分は5080万円×50%=2590万円となります。しかし、軽減措置の適用で0円となります。

子供の相続税支払い分は5080万円×50%=2540万円となります。1人当たり846万円の相続税の支払いとなります。

小規模宅地などの課税価格の特例とは、個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

被相続人等の事業・居住用の宅地等について、他の財産と同様に課税したのでは、相続人等が事業・居住を継続できない恐れがでてきます。

そこで、事業・居住を継続するという要件のもとに、50%から80%の減額が認められています。

不動産コンサルティングを受けている相談者様の中には、この小規模宅地特例の活用をして相続税対策をするべく不動産を購入しておくという方もいらっしゃいます。

1-5.支払いが難しい場合には、延納や物納で一時的に対応する

申告を怠ると、加算税や延滞税などがかかってきます。

無申告や過少申告に対しての加算税は15%から20%と重く、仮装や隠ぺいがある際にはさらに重加算税がかかってきます。

相続税を現金で一括納付ができない場合には、延納や物納の手続きをする必要があります。

延納や物納の手続きをするためには条件などがあります。

また不動産の物納は境界確認がされていることや地積測量図等が必要となってきます。

また相続税評価額で物納することになりますので、東京都内の不動産であれば時価で売却したほうが良いです。

物納をする場合には売却による収入と比べて有利にならないと、もったないことになります。

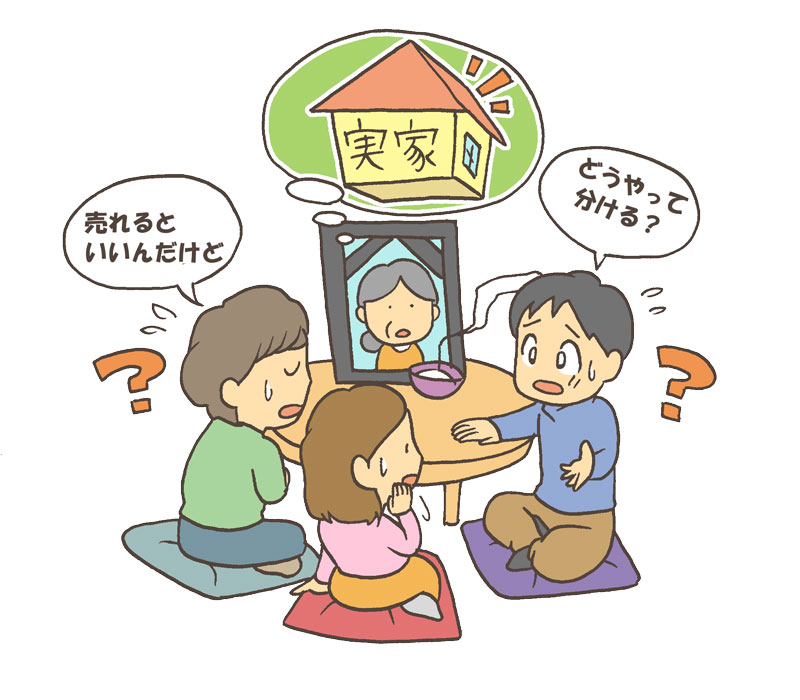

2.不動産の分け方は争いになりやすい

現金や預金、有価証券、債券などと違って、不動産は分割がむずかしいです。

また相続人の数や関係性によって遺産分割協議が長期化することもあります。

また不動産を共有名義にすることは問題の先送りにすぎません。

2-1.分割には3種類ある

現物分割、代償分割、換価分割があります。

現物分割とは

実家は長男、預金や現金は次男、有価証券は長女というように財産ごとに相続する人を決めます。

ただし、相続人ごとに財産の価値に差が出やすくなるため、相続人全員の合意や話し合いがまとまりづらいです。代償分割とは

共同相続人のうち一人または数人が遺産を取得し、他の共同相続人に代償金を与える方法です。

長男が不動産(時価2億円)を相続し、その代わりに長男が次男に代償金(1億円)を支払うといった方法です。

この方法は不動産を正確に評価できて、相続人の資金に余裕があれば行えます。但し、不動産取引が慣れてない相続人や資金が少ない相続人にとっては向かない場合があります。換価分割とは

相続財産を売却による現金化をおこない、相続人同士で金銭で分ける方法です。

例えば、不動産のみが相続財産で、相続人は長男、次男、長女だったとします。

相続人全員がその不動産を居住用として必要としていない場合には、不動産を売却し、お金を長男、次男、長女で分割します。

これを換価分割と呼びます。

不動産をうまく分けることができずに売却をしない場合には、相続人全員で共有することになります。

問題を先送りして長年空き家として有効活用されず、数十年空き家のまま特定空き家になってしまった家もあります。

2-2.相続不動産の売却には相続登記が必要

故人の名前で不動産の譲渡をすることはできません。

単独で登記をするか、相続人全員の名前で登記をする必要があります。

遺産分割協議にて不動産を取得する名義人を決めます。

2-3.遺産分割協議をつくる

相続税の申告期限は相続開始を知ってから10か月以内です。

遺産分割協議が申告期限までにできていないと、1-4でご紹介した配偶者の軽減措置や小規模宅などの特例を受けられません。

特例を受けるためにも遺産分割協議を行っておくことです。

遺産の分け方が決まれば、遺産分割協議書を作成します。

3.不動産の売り方

不動産は簡単にすぐ売却できません。即売却を望みすぎると市場価格より低くなってしまいます。

売却できるまでのスケジュールとしては3か月から半年の期間を想定することが一般的です。

物件種別によっては不動産の買取業者を利用したほうが話が早いです。

3-1.売っておきたい不動産

取得費用が明確なもの(購入当時の契約書類や資料等が残っていること)は譲渡益がかからない場合が多いです。

取得費用が不明な場合には、売った金額の5%相当額が取得費用となります。

居住用不動産でなければ、長期譲渡所得税がかかってくる可能性は高いのです。

取得費用がはっきりしてる場合には売っておいて良いかもしれません。

また居住用でもなく収益物件・事業用物件でもなく、空き家になってしまう可能性が高い土地建物は売却しておきましょう。

3-2.相続財産を譲渡した場合の取得費の特例

相続により取得した土地、建物、株式などを、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。

取得費用が不明な場合には、この特例は有効活用できます。

相続税の申告期限の3年以内に譲渡する必要があります。

3-3. 空き家の発生を抑制するための特例措置

平成28年度に創設された 空き家の発生を抑制するための特例措置です。

当該家屋又は土地の譲渡所得から3,000万円を特別控除されます。

相続時から3年を経過する日の属する年の12月31日までに譲渡する必要があります。

家屋に関しては、耐震リフォームもしくは解体後の土地を譲渡しなくてはいけません。

3-4.買取会社は決済が早い

相続不動産を売却する流れとしては下記のようになります。

・遺産分割協議にて不動産を取得する名義人を決める

↓

・不動産の名義をうつす

↓

・不動産業者に買取の査定依頼をする

↓

・売却できたら、売却代金を相続人で分配する

また、当社では相続不動産を現金化したい方の為に買取保証サービスもございます。

個人の買い手がつきづらい大きな土地、境界があいまいな土地、古家付き土地、借地、再建築不可の土地などを積極的に買取を行っております。

当社ではご査定依頼をいただいてから、数日での現金化も可能です。

さいごに

遺産分割協議、相続税の申告、不動産の売却となると、専門家への相談が必要となってきます。

当社では司法書士や税理士、弁護士などとも提携しております。

相続や不動産の処分でお困りの方は当社までお気軽にご相談くださいませ。

コメント

コメントは停止中です。