不動産の所有者にとって、固定資産税評価額が高いことは、決して喜ばしいことではありません。

固定資産税評価額が高いと、毎年市町村から届く税金(固定資産税や都市計画税)が高くなってしまいます。

所有者にとって、固定資産税評価額は毎年の固定資産税等の支払いに関係してくるだけではありません。

子供や孫が不動産を相続した時の所有権移転時にかかる登録免許税や、売却した時の所有権移転時にかかる買主負担の登録免許税や不動産取得税にも関係してくるのです。

固定資産税評価額が土地30,000,000円、建物5,000,000円の場合(木造一戸建て、敷地面積150㎡)

相続による所有権移転の登録免許税の試算は以下の通りです、

30,000,000×3/1000 + 5,000,000×4/1000 =

90,000円+20,000円 =

110,000円の登録免許税が相続時にかかるということです。

固定資産税・都市計画税の試算は以下の通りです。

この例の一戸建てでは、小規模住宅用地の特例を受けることが出来る為、土地の課税標準額は下げることができます。建物の課税標準額は固定資産税評価額と同じ金額になります。

30,000,000×1/6=5,000,000円が土地の固定資産税課税標準額

30,000,000×1/3=10,000,000円が土地の都市計画税課税標準額となります。

※小規模住宅用地の特例により、課税標準額が下がります。

5,000,000×1.4%=70,000円 土地の固定資産税

10,000,000×0.3%=30,000円 土地の都市計画税5,000,000×1.4%=70,000円 建物の固定資産税

5,000,000×0.3%=15,000円 建物の都市計画税計185,000の税金が毎年、支払うことになります。

評価替えで評価額が変わった場合や、住宅用地の特例を受けられなくなった場合には固定資産税等の金額も変わってきます。

また税率は市町村によって異なることがあります。

上記の計算を見て分かる通り、固定資産税評価額が高ければ、毎年賦課される税金(固定資産税や都市計画税)や、所有権移転時にかかる登録免許税が高くなってしまいます。

所有者にとっては、固定資産税評価額は安いにこしたことはないのです。

1.固定資産税評価額とは

固定資産税評価額は、固定資産課税台帳に登録された価格のことです。

毎年5月頃に送られてくる固定資産税の納付書(課税明細書)や、役所で取得できる固定資産評価証明書にも記載されています。

この登録された価格は固定資産税の課税標準の基礎となりますが、土地建物に関しては原則3年間据え置かれることになります。

固定資産(土地・家屋)が置かれている市町村が、所有者に対して固定資産税・都市計画税を課税しています。

但し、東京23区の場合では、区でなく東京都が課税しています。

1-1.固定資産税評価額の評価の出し方

土地建物の評価は、市町村の固定資産評価員が行った評価に基づいて、最終的に市町村長によって決定されます。

固定資産評価基準は総務大臣によって定められております。

土地の評価額に関しては、固定資産税の路線価を基にして、それぞれの宅地の形状等に応じて求められます。

23区であれば、東京都主税局ホームページより固定資産の路線価図を閲覧できます。

«参考サイト»東京都主税局ホームページ

23区以外の地域であれば、

«参考サイト»全国地価マップ

1-2.評価額が高いと、税金がたかくなる

土地建物の固定資産税の評価額が高いと、固定資産税・都市計画税は高くなります。

所有者からしたら、固定資産の評価額が高いことは決して良いことではありません。

建物が建っている土地であれば、小規模住宅用地・住宅用地の特例が受けられるため、課税標準額を下げることができます。

小規模住宅用地(住宅用地で住宅1戸につき200m2までの部分)

固定資産税・・・評価額× 1/6 都市家計画税・・・評価額×1/3

一般住宅用地(小規模住宅用地以外の住宅用地)

固定資産税・・・評価額× 1/3 都市家計画税・・・評価額×2/3

建物の課税標準額は、固定資産税評価額のままとなります。

1-3.購入時の不動産取得税

固定資産税評価額が高いと、所有者だけが税金負担を強いられるわけではありません。

不動産を購入した買主にも、不動産取得税や登録免許税が賦課されます。それらの税金は、固定資産税評価額から算出をすることになります。

購入検討してる買い手によっては、固定資産税評価額が高すぎると、購入を見送る場合があります。

固定資産税評価額が低いことは、所有者だけでなく、買主にとっても負担が少なくなるのです。

1-4.固定資産税・都市計画税が高い

所有している不動産の固定資産税・都市計画税が高いと嘆く前に・・・まず不動産の評価を下げられないかどうか、調べてみましょう。

不動産の評価額を下げることが出来れば、固定資産税や都市計画税も安くなります。

2.固定資産税評価額は下げられるのか

ちなみに当社が所有している不動産でも、26年度が2800万円だったのに、27年度評価替えの年に1400万円に評価額が下がった不動産がありました。

分筆があったわけでもなく、地積も変わっていません。

当時の所有者に確認できず、市町村に確認してみたところ、無道路地で評価の仕方に問題があった可能性が高いと確認しました。

所有している不動産の固定資産税評価額に不服がある場合は、固定資産が所在する都税事務所または市町村に確認しましょう。

正式に審査を申し出たい場合には、市町村の固定資産評価審査委員会におこないます。

東京23区の場合には東京都固定資産評価審査委員会に対して審査の申し出をおこないます。

通常は評価替えの年である4月1日から一定期間内に申し出をする必要があります。評価替えの年は平成27年度、次の評価替えの年度は平成30年度となります。

東京都23区の固定資産税評価額の審査の申し出をされたい方は下記、東京都主税局ホームページをご参考くださいませ。

固定資産の価格(評価額)について疑問又は不服がある場合はどうすればよいですか【東京都主税局】

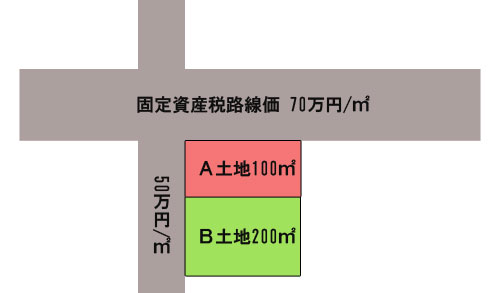

2-1.分筆によって下げられる

東京都の固定資産税評価額は、固定資産税の路線価に基づいて画地計算法を適用して評価額を求める方法によって算出されています。

所有している土地を1つのもとして評価しますが、例えば、A土地を分筆して、A土地・B土地に分かれた場合には、分筆後の評価で固定資産税評価額が安くなる場合があります。

分筆前の固定資産税評価額は70万円×300㎡=21,000万円です。

分筆後の固定資産税評価額は70万円×100㎡+50万円×200㎡=17,000万円となります。

分筆をする場合には、土地の測量や境界費用がかかりますが、土地の利用用途によっては固定資産税や都市計画税が安くなる可能性があります。

2-2.評価の仕方がおかしい

不特定多数の方が通行している私道では、非課税扱いになる場合があります。

自治体によって要件が異なりますので、確認しましょう。

- 幅員が1.8メートル以上であること。

- 公道につながっている。

- 道路として利用されているのが明らかで、不特定多数のかたが利用していること。

- 道路の形態が整い、道路敷地が明確であること。

- 求積図(土地の面積を測量した図面)などによって私道部分が特定されていること。

再建築不可や無道路地、袋地のケース

誤りがあった場合には必ず申告しましょう。

特に再建築不可、袋地、無道路地などといった、道路に接道していない土地や間口狭小地は

固定資産税評価額が明らかに低く評価されていなければ、間違っている可能性があります。

2-3.更地にしてはいけない

更地にしてしまうと、住宅用地に対する特例措置が適用されなくなり、翌年の固定資産税・都市計画税が高くなります。

建て替えの予定や売買契約が決まっている場合を除いて、解体する必要性は無いかと思います。

更地で売りに出してもすぐに買い手がつかなければ、翌年の固定資産税や都市計画税が高くなってしまうため、その点に留意した上で、売りに出しましょう。